- Списание кредитов и иных денежных долгов по ФЗ №127.

- «Под ключ» со 100% гарантией сохранности имущества.

- Индивидуальная рассрочка без %.

ОСВОБОДИМ ВАС ОТ ДОЛГОВ

БАНКРОТСТВО ЗА 6 МЕСЯЦЕВ

С СОХРАНЕНИЕМ

ИПОТЕЧНОГО ЖИЛЬЯ!

УЗНАЙТЕ ПРЯМО СЕЙЧАС, КАК ИЗБАВИТЬСЯ ОТ ДОЛГОВ

Нажимая кнопку "получить консультацию" вы соглашаетесь с нашей политикой конфиденциальности.

Мы, группа арбитражных управляющих, помогаем людям выйти из любой сложной финансовой ситуации, в которую они попали волей случая или в силу обстоятельств.

Мы сопровождаем клиентов на пути освобождения от долговых обязательств прозрачным и законным способом, предоставляя высокий уровень услуг.

Мы сопровождаем клиентов на пути освобождения от долговых обязательств прозрачным и законным способом, предоставляя высокий уровень услуг.

Законно спишем долги

физических лиц

физических лиц

Долги по кредитам и кредитным картам

Пени и штрафы

Займы и микрозаймы

Долги по распискам

Долги по налогам

Долги по ЖКХ

АРБИТРАЖНЫЕ УПРАВЛЯЮЩИЕ

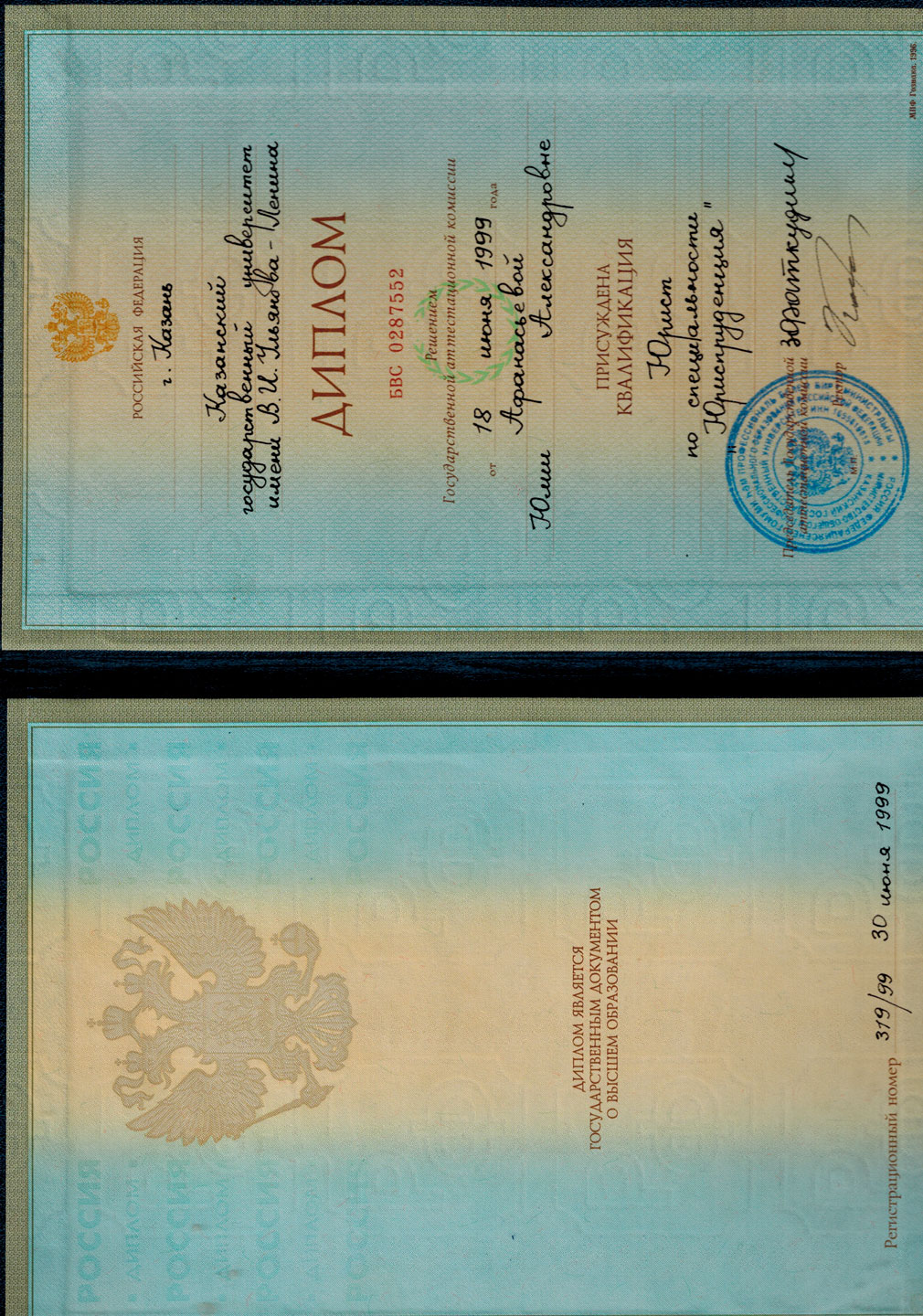

Афанасьева Юлия Александровна

Высшее юридическое образование (окончила Казанский Федеральный Университет), ведет деятельность арбитражного управляющего с 2008 года (в области банкротства физических лиц с 2016 года).

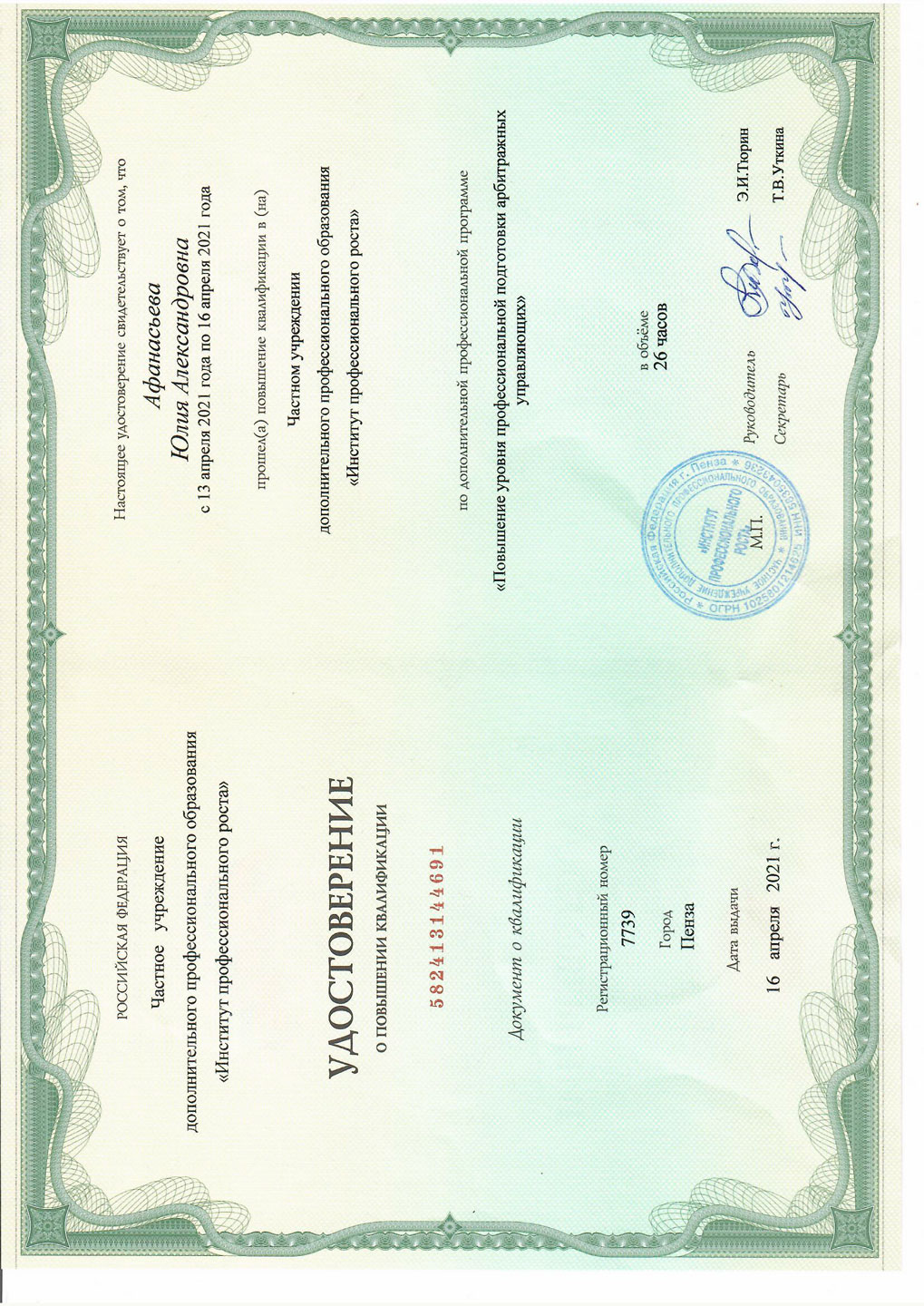

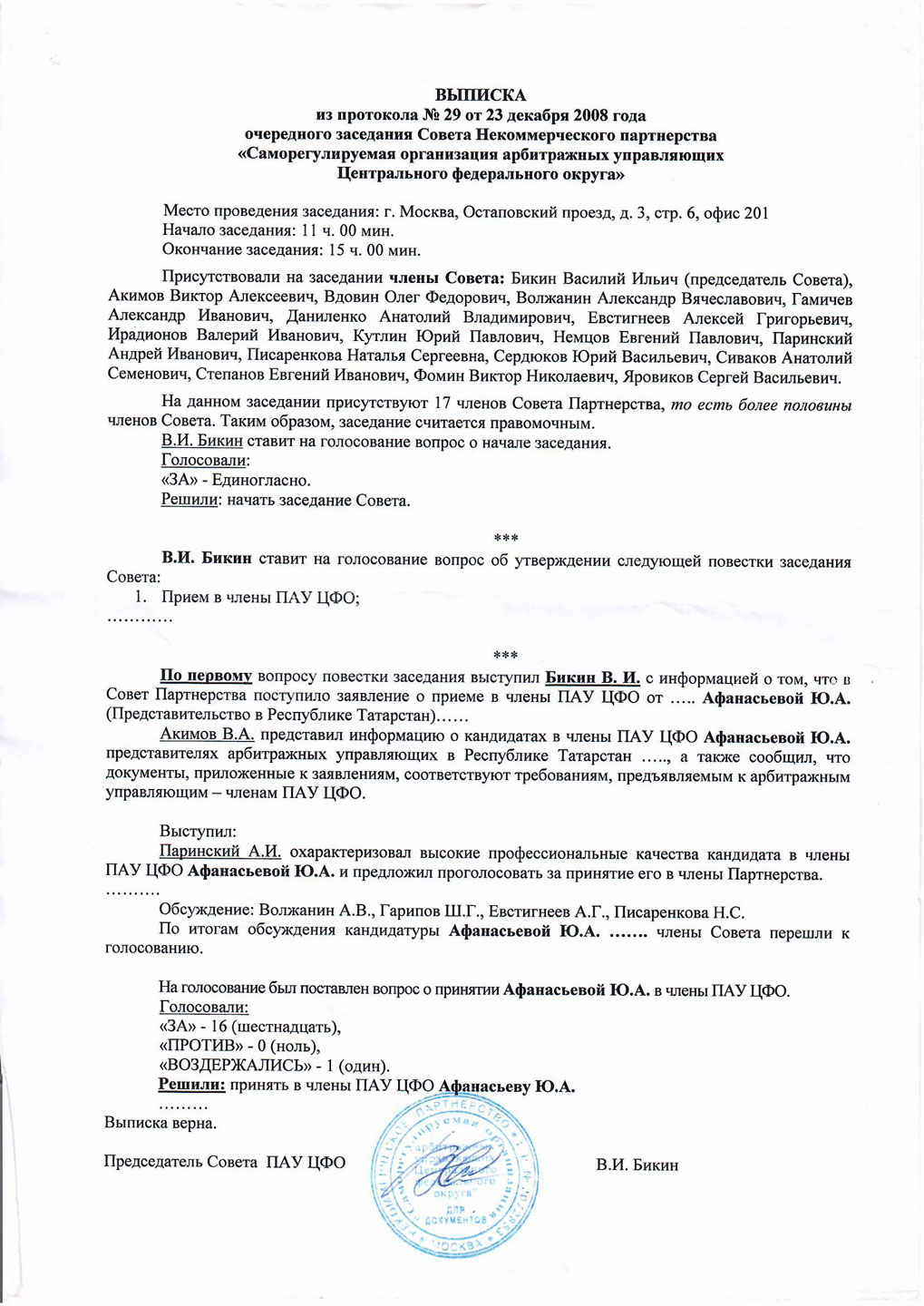

Ежегодно повышает квалификацию, более 800 положительно проведенных процедур банкротства.

Ежегодно повышает квалификацию, более 800 положительно проведенных процедур банкротства.

Оборот завершенных дел

Работаем по банкротству

физ.лиц с 2016г

Процедур завершено

> 8 лет

Лицензии

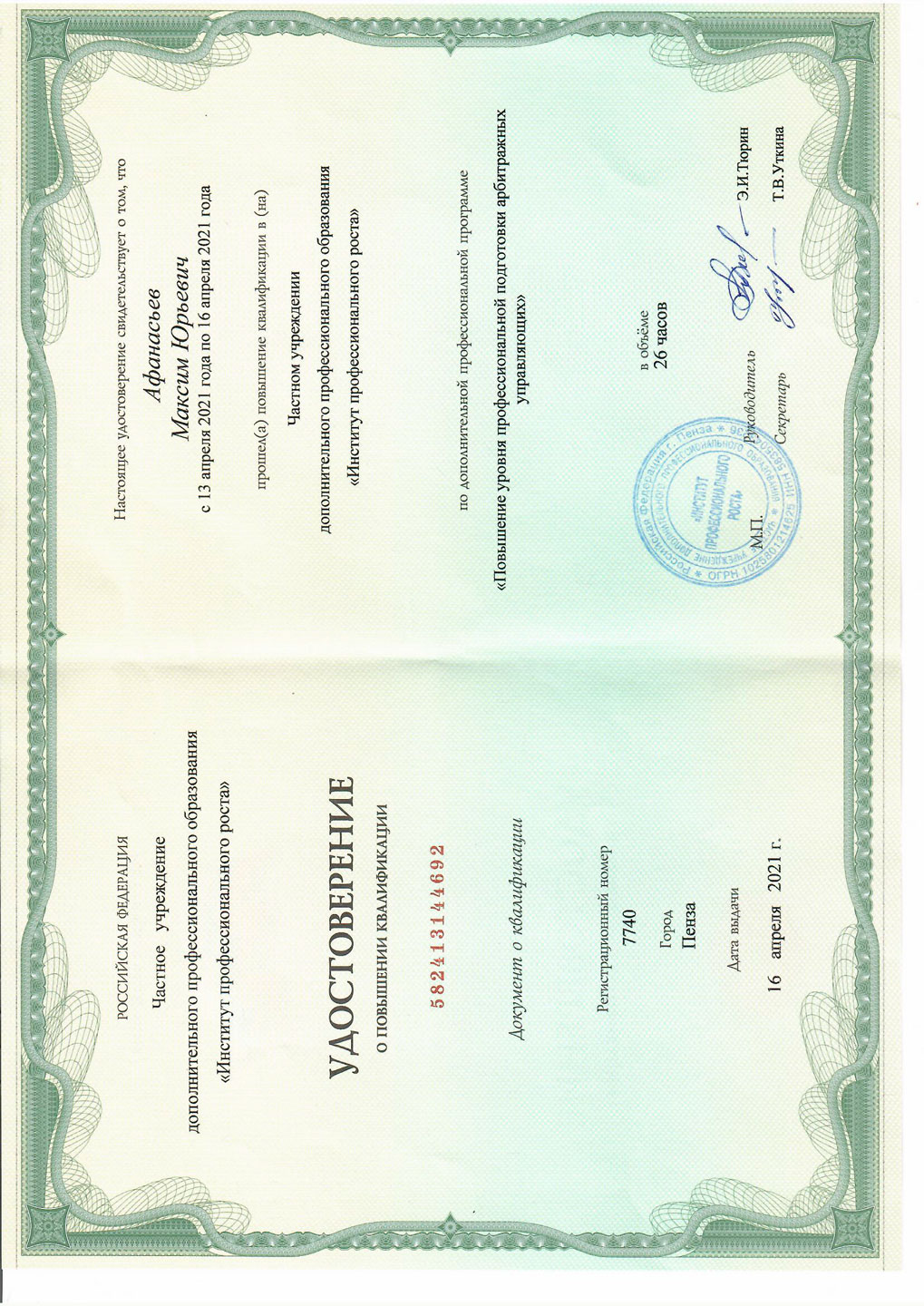

Высшее юридическое образование (окончил Казанский Федеральный Университет), работает в области банкротства с 2013 года, с 2020 года Арбитражный управляющий, ежегодно повышает квалификацию.

Лицензии

Афанасьев Максим Юрьевич

Нажимая кнопку "получить консультацию" вы соглашаетесь с нашей политикой конфиденциальности.

Оставь заявку, и получи бесплатную консультацию!

“

«Наша цель – помочь физическим лицам законно

и быстро освободиться от долгов и начать

новую финансовую жизнь».

и быстро освободиться от долгов и начать

новую финансовую жизнь».

Выполненные результаты

25.10.2023

Санников Ринат Салаватович

118 920,4 Р

А71-4103/2023

Сумма долга

Номер дела

ДД.ММ.ГГГГ

ФИО клиента

А65-13174/2023

2 828 469,72 Р

Сабиров Булат Ильсурович

15.11.2023

30.11.2023

Леонтьев Роман Юрьевич

6 621 034,66 Р

А65-10537/2023

А65-1303/2021

17 978 339,8 Р

Зайнуллин Ильфир Ильясович

12.04.2023

А65-17278/2023

130 601,22 Р

Чекаева Аделия Вагизовна

25.12.2023

27.11.2023

Нуруллин Рим Рафаэлевич

1 564 414,63 Р

А65-30713/2022

22.09.2022

Халимов Рашид Наильевич

398 814 434,16 Р

А65-29830/2020

А65-19581/2023

2 799 010,43 Р

Халикова Елена Ильдусовна

15.12.2023

А41-78232/2022

1 399 728,87 Р

Гунбина Юлия Александровна

09.08.2023

25.12.2023

Хамидуллин Ильнур Айдарович

452 137,07 Р

А65-16375/2023

13.06.2023

Щербинина (чугунова) Кристина Игоревна

1 823 329,06 Р

А38-2764/2022

Выполненные результаты

Ответы на часто задаваемые вопросы

Согласно закону о федеральном бюджете на ближайшие три года, с 1 января 2024 года установлена величина прожиточного минимума в целом по РФ для трудоспособного населения — 16 844 рубля. Указанный прожиточный минимум, в соответствии со статьей 446 Гражданского процессуального кодекса РФ применяется в том числе для детей и пенсионеров. Указанную сумму из зарплаты (пенсии) будет получать и должник и все его иждивенцы.

Согласно судебной практике (определению СКЭС ВС РФ) ипотечная квартира может остаться должнику при наличии следующих условий: просрочки по кредиту нет, права кредитора обеспечены залогом единственного жилья лица, в отношении которого введена процедура банкротства.

В этом случае суд обязан предложить сторонам заключить мировое соглашение или локальный план реструктуризации в отношении единственного жилья, если обеспеченный его залогом долг надлежащим образом исполняется третьим лицом или есть те, кто готов платить по нему.

Условия такого соглашения должны предусматривать, что единственное жилье в счет погашения долга не изымается, а залогодатель по завершении процедуры банкротства не освобождается от исполнения обязательства перед залоговым кредитором. Погашение обеспеченного таким образом долга не может осуществляться за счет имущества, на которое претендуют другие кредиторы. При этом за банком сохраняется право обращения в будущем взыскания на предмет залога, если должником будут после банкротства нарушаться условия кредитного договора.

Если кредитор без разумных экономических причин откажется от подписания таких документов, суд вправе утвердить и без его согласия план реструктуризации.

«В соответствии с Федеральным законом от 08.08.2024 N 298-ФЗ "О внесении изменений в Федеральный закон "О несостоятельности (банкротстве)" предусмотрены особенности заключения мирового соглашения между гражданином и кредитором, требования которого обеспечены ипотекой жилого помещения.

Со дня утверждения мирового соглашения (локального плана реструктуризации ипотечного долга) арбитражным судом наступают в том числе следующие последствия: на жилое помещение и земельный участок, на котором оно расположено, не обращается взыскание в ходе процедур, применяемых в деле о банкротстве; требования кредитора, обеспеченные ипотекой, и ипотека не прекращаются; требования кредитора, обеспеченные ипотекой, исключаются из реестра требований кредиторов и не подлежат удовлетворению в ходе процедур, применяемых в деле о банкротстве.

В этом случае суд обязан предложить сторонам заключить мировое соглашение или локальный план реструктуризации в отношении единственного жилья, если обеспеченный его залогом долг надлежащим образом исполняется третьим лицом или есть те, кто готов платить по нему.

Условия такого соглашения должны предусматривать, что единственное жилье в счет погашения долга не изымается, а залогодатель по завершении процедуры банкротства не освобождается от исполнения обязательства перед залоговым кредитором. Погашение обеспеченного таким образом долга не может осуществляться за счет имущества, на которое претендуют другие кредиторы. При этом за банком сохраняется право обращения в будущем взыскания на предмет залога, если должником будут после банкротства нарушаться условия кредитного договора.

Если кредитор без разумных экономических причин откажется от подписания таких документов, суд вправе утвердить и без его согласия план реструктуризации.

«В соответствии с Федеральным законом от 08.08.2024 N 298-ФЗ "О внесении изменений в Федеральный закон "О несостоятельности (банкротстве)" предусмотрены особенности заключения мирового соглашения между гражданином и кредитором, требования которого обеспечены ипотекой жилого помещения.

Со дня утверждения мирового соглашения (локального плана реструктуризации ипотечного долга) арбитражным судом наступают в том числе следующие последствия: на жилое помещение и земельный участок, на котором оно расположено, не обращается взыскание в ходе процедур, применяемых в деле о банкротстве; требования кредитора, обеспеченные ипотекой, и ипотека не прекращаются; требования кредитора, обеспеченные ипотекой, исключаются из реестра требований кредиторов и не подлежат удовлетворению в ходе процедур, применяемых в деле о банкротстве.

Мы работаем от суммы долга в 300 тыс. рублей (в данную сумму входят, основной долг, проценты, пени, штрафы и иные издержки). Мы поможем быстро найти все ваши долги и установить их сумму

Выплаты военнослужащим в связи с участием боевых действиях за пределами РФ сохраняются в полном объеме (п.21 ст.101 Закон об исполнительном производстве). Участие в СВО подтверждается справкой из военкомата. Также исключаются в полном объеме страховые выплаты участникам СВО.

Списывается долг причинённый имуществу участников ДТП (авто и иное

имущество), вред причиненный здоровью человека не подлежит списанию.

имущество), вред причиненный здоровью человека не подлежит списанию.

Списываются долги по взносам, штрафам и пеням, как индивидуальных

предпринимателей так и физических лиц.

предпринимателей так и физических лиц.

Единственное жилье не могут отобрать по банкротству, право на единственное жилье гарантировано законом. Правила проведения процедур банкротства с ипотечным единственным жильем рассмотрены в отдельном вопросе.

"Долг с меня взыскан, есть исполнительный лист, а основной заемщик не платит."..

Да, имеете полное право. Так как в настоящий момент данный долг является уже вашим личным долгом.

Да, имеете полное право. Так как в настоящий момент данный долг является уже вашим личным долгом.

Да от долгов вы освободитесь, официальная заработная плата будет незначительно ограничена с учетом наличия иждивенцев на период процедуры, после освобождения ограничений не будет.

Пенсионерам выдается прожиточный минимум, установленный для трудоспособного населения (статья 446 Гражданского процессуального кодекса РФ). Если к пенсии начисляются доплаты за проезд, медикаменты, санаторные лечения и другие социальные выплаты, то они выдаются без ограничения.

Нет, ни при каких обстоятельствах на работу никаких писем не направляем.

Счет будет заблокирован на период прохождения процедуры (4-6 мес), финансовый управляющий ежемесячно будет его разблокировать и выдавать вам денежные средства.

После признания банкротом, исполнительные производства будут окончены,

аресты с имущества сняты и запрет на выезд за границу будет открыт.

аресты с имущества сняты и запрет на выезд за границу будет открыт.

- Алименты

- Возмещение вреда жизни и здоровью

- Моральный вред

- Субсидиарная ответственность.

- Ущерб, причиненный преступлением, при наличии умышленной вины.

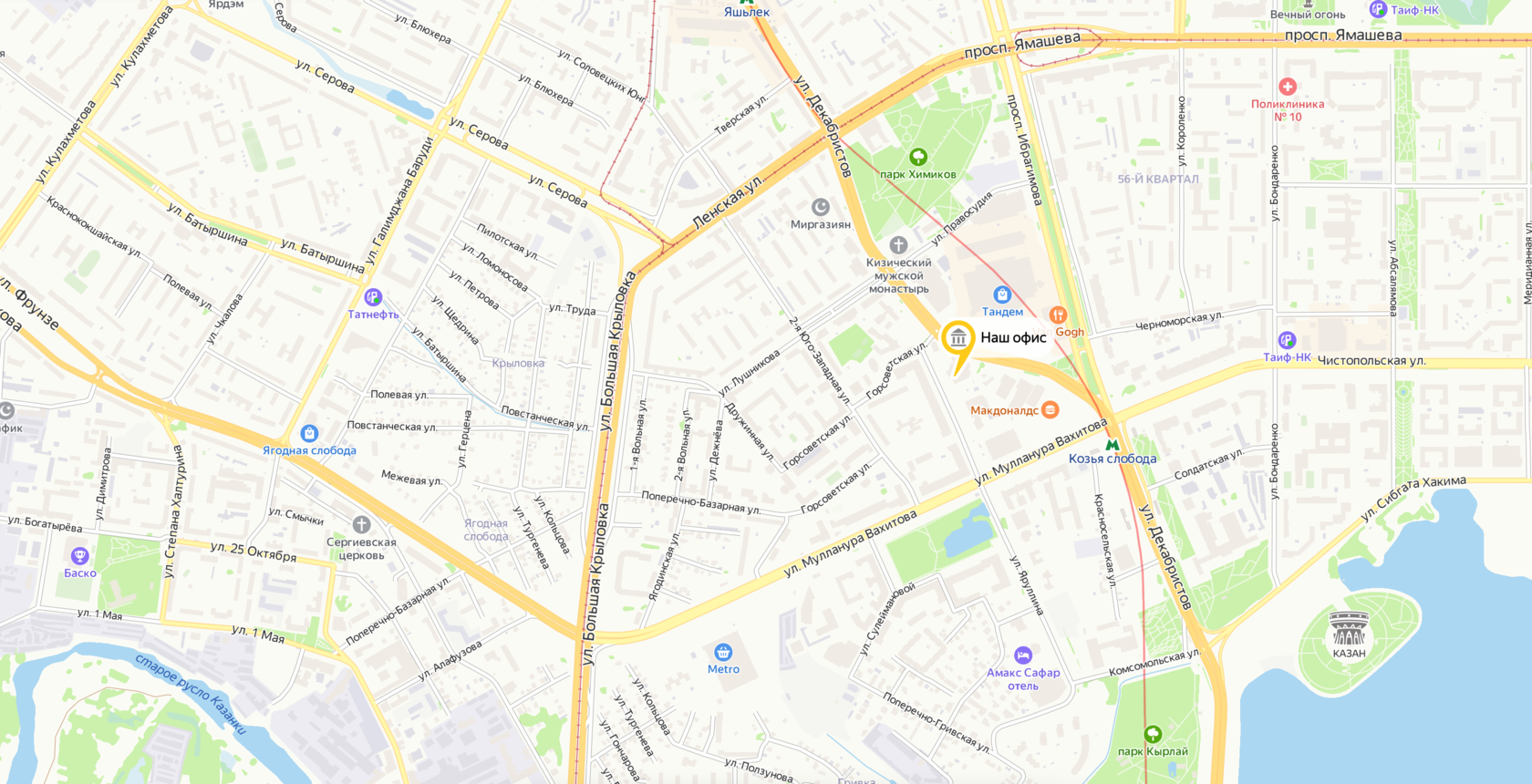

Контакты

Адрес: Казань, ул. Декабристов, д. 85Б

БЦ Relita. 7 этаж, офис 709

График работы:

ПН – ПТ, 09:00 – 18:00.

БЦ Relita. 7 этаж, офис 709

График работы:

ПН – ПТ, 09:00 – 18:00.

Группа

Арбитражных

Управляющих

Арбитражных

Управляющих

© 2014-2023 | Группа Арбитражных Управляющих

Оставьте заявку

И наш менеджер свяжется с Вами для ответа на все интересующие вопросы!

Нажимая на кнопку "Отправить заявку" Вы соглашаетесь с нашей политикой конфиденциальности.

Ответьте всего на несколько вопросов!

Оставьте заявку, и мы свяжемся с вами!